株式配当金で節税する方法

株式投資をしている方は配当金を受け取っている事も多いかと思いますが、大部分の方は配当金に対して約20%の税金を支払っているのではないでしょうか。

実は配当金を含めた所得合計が900万円以下の場合には配当金にかかる税金を20%以下に抑える方法があるのですが、やや手間がかかることもありあまり知られていないため今回の記事でなるべく簡潔に解説します。

◆配当金にかかる税金

配当・分配金・利子は源泉徴収の対象のため所得税15.315%+住民税5%=20.315%の税金が発生します。

そして、この源泉徴収された20.315%の税金の申告について、①20.315%のままにする(申告分離課税or申告不要)方法以外にも、②所得税・住民税ともに総合課税 or ③所得税は総合課税・住民税は申告不要することで税率を変える、という方法も選択することが可能です。

→多くの方は①を選択されているかと思いますが、以下は③を選択することで節税できるケースについて解説しています。

※③の方が②よりも得するため①or③を選択することになります。

◆対象者

配当金を含めた所得合計が900万円以下の場合が対象です。

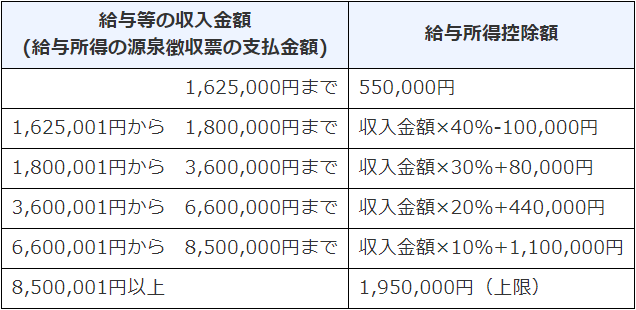

ここで所得の計算方法は収入源により異なりますが、会社員=額面年収ー給与所得控除(下図参照)ー控除(15種類)、個人事業主(自営)=年間総収入金額ー必要経費、となっています。

◆所得900万円以下の理由

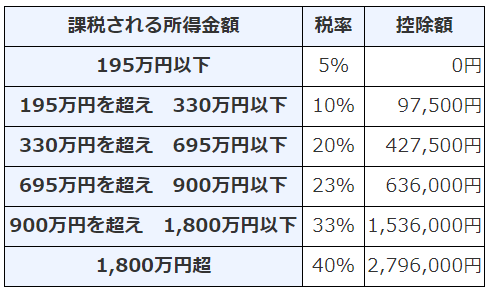

所得税は所得×税率ー控除額で計算されるのですが、税率は下図のように所得金額が増えるごとに高くなります(超過累進税率)。

695万円超~900万円以下の税率は23%で上述した源泉徴収される時の税率15.315%よりも高いのですが、配当金には配当控除という制度があり税金を10%マイナスすることができるため、23%ー10%=13%となり15.315%よりも低くなります。

しかし、所得金額が900万円を超えると税率が33%ー10%=23%>15.315%となるため、節税できるのは所得合計が900万円以下の場合のみが対象ということになります。

◆節税するための手続き

所得税は総合課税と住民税は申告不要とそれぞれ異なる申告の方法を選択するためには、①所得税の確定申告に加えて、②住民税について申告不要の手続きを行う必要があります。

①所得税の確定申告

『総合課税』を選択することと『配当控除(配当金の10%)』を忘れずに入力することにご注意ください。

特に難しい点はありませんが、確定申告が初めてなど不安な方は国税庁のe-Taxの手引きを見ながら入力すると良いでしょう。

②住民税について申告不要の手続きを行う

原則として確定申告期限の3月15日までに住民税申告書の配当所得欄に「申告しない」と記載したものを市役所へ提出する必要があります。ただし、住民税の納税通知が送達される6月頃までに提出すれば受け付けてもらえることが多いようです。

具体的な手続きはお住いの市区町村ごとに異なるため必ずお問い合わせして確認の上ご対応ください。

◆注意点

主な注意点としては以下があります。

・当たり前ではありますが所得900万円超の場合に総合課税を選択すると損をするので所得金額の計算は慎重に行う必要があります。

・株式譲渡損がある場合に申告分離課税は配当所得と相殺できますが総合課税では相殺不可です。繰越損失が多額にある場合などはしっかり相殺しきれるか注意しましょう。

・申告不要のみ扶養控除等判定と国民健康保険料の算定に影響ありませんが、総合課税及び申告分離課税を選択すると影響があります。

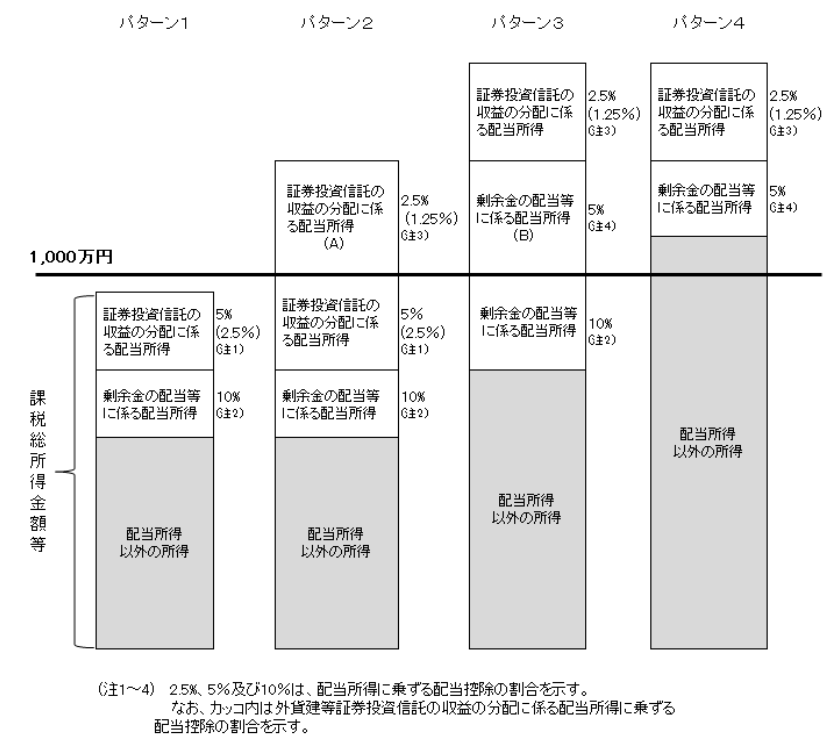

・配当控除は常に10%ではなく、下図のように証券投資信託5%、所得が1,000万円以上になると5%以下になります。

◆最後に

以上が株式配当金で節税する方法ですが、所得が900万円以下の場合が対象ですので多くの方が利用できるかなり実践的な節税策ではないでしょうか。

多少の手間はかかりますが多額の配当金を受け取っている場合には10万円以上の節税(還付)をすることが可能であり、また手続きも決して難しいものではなく税理士へ依頼する必要もないため、対象となる方は積極的に検討することをおススメします。