土地の正味売却価額及び市場価格はどのように算定されるか

監査において典型論点である減損会計ですが、その中でも土地の正味売却価額※や市場価格をいくらとすべきかは重要な判断です。

※実務上は使用価値を用いられることの方が多いですが、正味売却価額が採用されるケースも珍しくありません。

◆正味売却価額及び市場価格とは

正味売却価額とは時価から処分費用見込額を控除して算定された『売却したら手元に残る金額』のことです。

時価とは市場価格のことを指しますが、土地の場合には上場株式のように簡単に確認できる市場価格が無いケースがほとんどです。

そこで、実務上では土地の時価に監査上の重要性があると判断した場合には不動産鑑定士の鑑定評価を入手し、そうでない場合には次のような一般に公表されている地価を用いて時価=市場価格を簡便的に把握します。

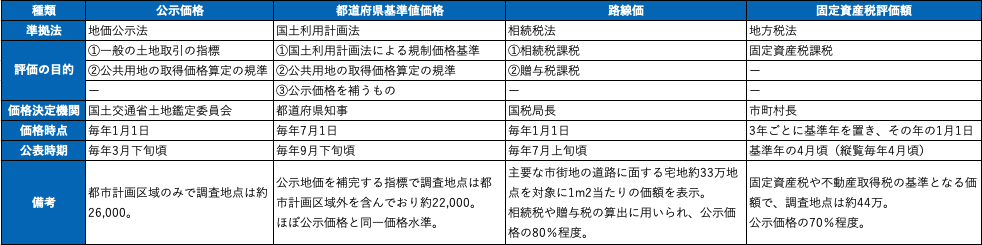

◆一般に公表されている地価

◆監査実務での検討例

監査先が毎期不動産鑑定士の鑑定評価を入手していればそれを用いるのみなのですが、鑑定評価は監査以外の使い道に乏しく、また費用もかかることからなかなかそういった例はありません。

監査上どうしても必要な場合は監査先に不動産鑑定士の鑑定評価の入手を依頼しますが、そうでない場合には簡便的に固定資産税評価額=市場価格とするケースが多いです。

一般的には公示価格=不動産鑑定評価額と言われているのですが、公示価格は評価地点が都市計画区域のみであることに加え、固定資産税評価額の方が公示価格より低く保守的な判断ができるため、実務上採用されるケースが多いと思われます。

路線価の方が毎年評価されており望ましいという考えもあるのですが、監査先が保有する土地に直接対応する評価額を把握することが難しいため、実務上はほとんどのケースで固定資産税評価額を採用している印象です。