電子メールを利用した確認について

監査において一般的な手続である『確認』について、近年、電子的媒体又は経路によって確認手続を実施する実務が増えてきました。

今回は電子的媒体のうち電子メ ールによる確認手続の概要と留意事項について解説です。

◆『確認』とは

監査基準委員会報告書505において以下の通り定義されています。

確認とは、紙媒体、電子媒体又はその他の媒体により、監査人が確認の相手先である第三者(確認回答者)から文書による回答を直接入手する監査手続をいう。

◆従来までの確認手続

大手監査法人においては、銀行確認状・債権債務確認状・弁護士確認状など種類関係なく全て紙媒体で実施しているという印象です。

逆に電子媒体を利用しているケースは話にも聞いたことがないため、おそらく中小監査法人においても主に紙媒体で実施されていたかと思われます。

◆電子メールによる確認手続

ITの進歩とコロナの影響により電子メールにより確認手続を実施する機会が増え、それに伴い日本公認会計士協会から『リモートワーク対応第6号 電子メールを利用した確認に関する監査上の留意事項(以下第6号)』が公表されています(https://jicpa.or.jp/specialized_field/files/2-10-4-2-20210319_1.pdf)。

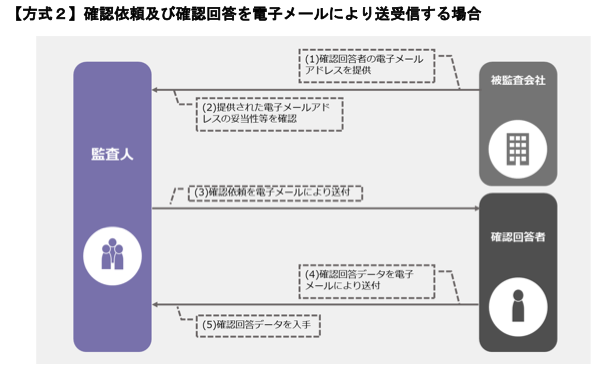

・概要は以下の図の通りで、紙媒体の場合の住所→メールアドレスに、確認依頼及び回答データが紙→電子メール、に変わったのみです。

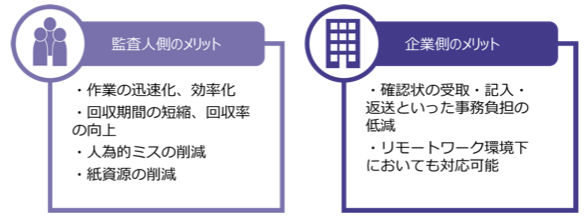

・メリット・デメリットは以下の通りで、企業からすると特に事務負担の低減が大きなメリットです。

◆電子メールによる確認手続のリスクと対応手続

・電子メールを利用した確認に伴うリスクとして第6号に以下が記載されていますが、紙媒体についてもほぼ同様のリスクがあるため、紙媒体と比較してややリスクが高くなるという程度の印象です。

(1) 回答が適切な情報源から得られていないリスク

(2) 確認回答者が回答権限をもっていないリスク

(3) 情報伝達の完全性(インテグリティ)が確保されないリスク

(4) 確認回答者が回答内容を否認するリスク

・上述のリスクへの対応として以下が例示されていますが、あまり手続や費用を増やしては本末転倒なので実務上は(1)、(4)に加え必要に応じて(3)を実施すれば十分ではないでしょうか。

(1) 確認回答における複数者の関与

(2) 確認回答先への電話確認

(3) 確認回答先に関する追加手続

(4) ドメインの適切性の検討

(5) 電子署名の利用

(6) 法務省商業登記に基づく電子認証制度の活用

(7) 電子メールの送受信時の不適切な介入や改竄を発見するための手続

(8) 確認回答者からの宣誓等の入手。

◆最後に

紙媒体と比較して電子メールでの確認はメリットの方が大きいため、特に臨機応変に監査手続を決定できる中小監査法人や個人事務所では積極的に採用すべきだと思います。

残念ながら金融機関の多くは電子メールでの回答に対応していませんが、それ以外については事前にしっかり説明すれば断る相手先はいないのではないでしょうか。

留意点としては、電子メールでの確認だからといって例示されているような追加の対応手続をいくつも増やしすぎないことと、そもそも被監査会社と確認回答者との共謀による虚偽回答やなりすましを警戒するのであれば確認手続自体あまり意味がないためその他の手続をメインに監査を実施すべきことです。

“電子メールを利用した確認について” に対して1件のコメントがあります。