会社設立後の経理・税金業務の年間スケジュール

以前の記事で複数回に分けて会社の設立及び設立後の手続きについて解説してきましたが、今回は会社設立後の経理・税金業務の年間スケジュールについてです。

◆以前の記事

会社設立(法人成り)のタイミング

会社設立(法人成り)のメリット・デメリット

会社設立(法人成り)の事前準備

会社設立後(法人成り)の手続き

会社設立後(法人成り)の役員報酬・賞与金額について

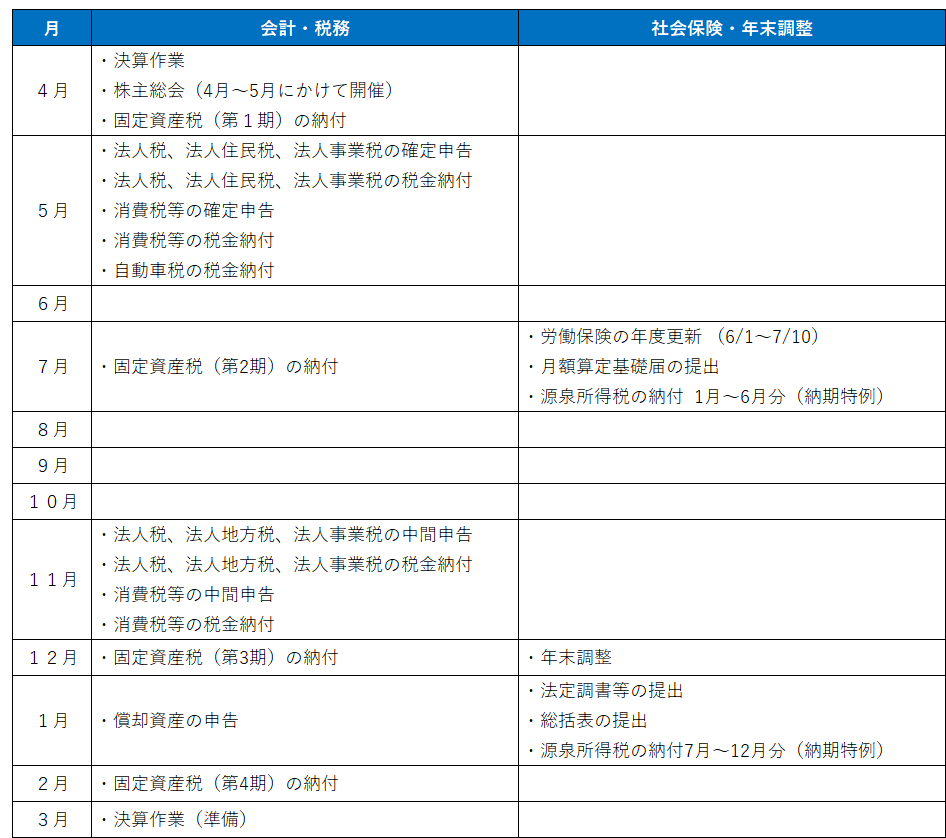

◆経理・税金業務の年間スケジュール(3月決算の場合)

※このほかに給料から天引きする住民税や社会保険料がある場合は毎月支払いが発生します。

※源泉所得税は毎月10日に前月支給分を納付する方法が原則です。上図の年2回(7月と翌年1月)に分けて納付する方法は特例であり、特例は従業員数が常時10人未満の場合で「源泉所得税の納期の特例の承認に関する申請書 」を提出している場合に適用できます。

※消費税の中間申告は前期の納税額により申告回数が異なります。

◆法人の確定申告の一連の流れ

法人税、法人住民税、法人事業税、消費税の確定申告の一般的な流れは以下のとおりです。

①消費税の確定申告

→決算確定後(=税金以外の全ての会計仕訳入力後)に消費税額計算表を基に消費税の確定申告書を作成します。

②法人税の確定申告

→決算確定後(=税金以外の全ての会計仕訳入力後)に税務上の調整項目を加減算して法人税の確定申告書を作成します。

③法人事業税及び法人住民税の確定申告

→法人税の確定申告書で計算した法人税額を基に法人都道府県税用と法人市民税用の2つの申告書をそれぞれ作成します。

◆その他の税金

上記以外にも法人が事業活動を行ううえでかかる主な税金には以下のようなものがあります。

印紙税:国税であり、領収書など20種類の課税文書に対してかかる税金です。

宿泊税:地方税であり、宿泊施設が宿泊者から預かった宿泊税を納付します。

事業所税:地方税であり、事業所の使用に対してかかる税金です(一定の規模以下は免税)。

◆最後に

以上が法人設立後の経理・税金業務に関する年間のスケジュールです。

期末月及びその翌月は経理・税金業務の繁忙期になるため、会社の決算月を決める際には事業自体の繁忙期と重ならないようにするのが望ましいです。

税金の種類が多く申告書の作成も簡単ではないため基本的には税理士へ業務依頼するケースが多いですが、経理・税金に関する業務を行っていたなどのバックグラウンドがある方などは自身で行うことも可能ですので、税理士へ依頼する費用と自身で申告業務を行う手間とを比較して決定すると良いでしょう。

もし自身で行う場合には国税局への電話相談や事前照会といった方法で問い合わせすることも可能です。