【年収500万円会社員の場合】iDeCoの節税効果を検証

運用益だけでなく拠出時、受取時も税制優遇されることから節税手段の一つとして紹介されることも多いiDeCoについて、具体的にどのぐらいの節税効果が見込まれるのか検証しました。

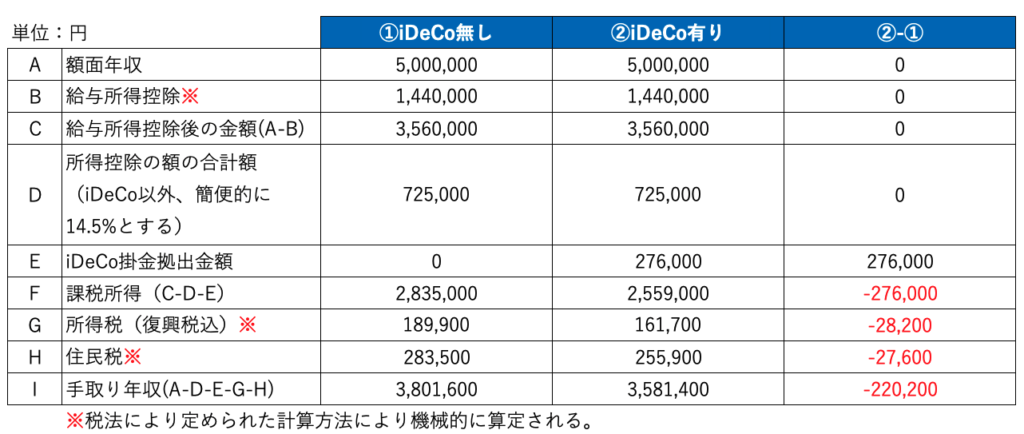

◆前提

・年収500万円の会社員(企業型DC無し、他の企業年金無し)

・期間は30〜60歳までの30年間

・掛金は月2.3万円、毎年27.6万円、30年合計828万円を拠出

・iDeCoは一時金(一括)で受取り

・元本確保型で運用

・利回りは0(iDeCoの手数料と相殺されると想定)

◆毎年の比較

以下の通り、①iDeCo無しの方が手取り年収(I)は毎年約22万円多いです。

iDeCoの節税効果(G+H)により支払う税金は約5.5万円減少しますが、iDeCoの掛金拠出(E)が27.6万円あるため、結果として手取りは約22万円減少しています。

◆30年合計の比較

今回の例では加入期間が30年なので退職所得控除額が1,500万円となり、iDeCo受取金額に対する税金は0円です(これが受取時の節税効果)。

30年で1,674,000円というのがiDeCoの具体的な節税効果です。

◆最後に

元本確保型であればほぼ確実にこれだけの節税効果を得られるものの、毎年の手取収入は減ることと、拠出(=投資)資金に対する利回りはそれほど高くないという点には留意が必要です。

その他補足として、合計(L)の1,674,000円は実は毎年の節税金額(G+H)×30年と一致しています。

掛金拠出金額や受取方法によっては必ずしも一致するわけではありませんが、以下数式で簡便的に自身の節税見込み金額を算定可能です。

節税金額=iDeCo拠出金額×(自身の年収に適用される所得税率+10%)×予定加入期間